应对气候变化成为日益紧迫的全球性议题,交通领域温室气体排放约占总排放量四分之一,成功从内燃机转向锂电池驱动的电动汽车是全球能源转型的基石之一,新能源电池所需的关键金属供应链也因此成为地缘政治焦点。

掌握这些关键金属的国家希望仿效“欧佩克”(OPEC,石油输出国组织),建立相似机制,以在更大程度上控制关键金属供应和定价,从而影响世界经济和外交政策。

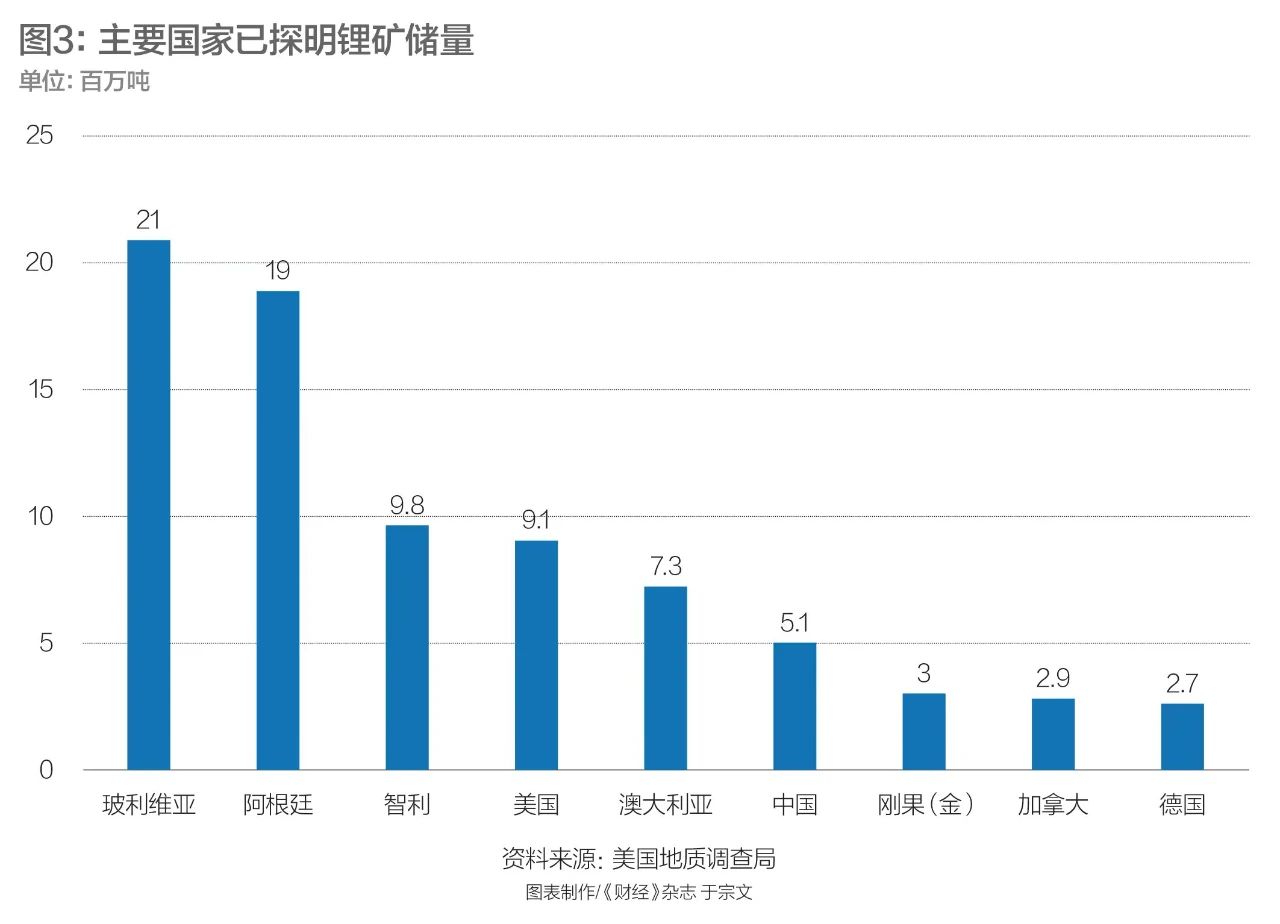

锂就是这些关键金属之一,近日,阿根廷、玻利维亚和智利三国外长就建立金属锂定价机制进行深入谈判。这三个南美国家被称为“锂三角”,“锂三角”位于安第斯山脉西南角——阿根廷、玻利维亚和智利三国边界接壤处。2021年美国地质调查局数据显示,在全球已探明的8600万吨锂矿石储量中,约58%来自玻利维亚、阿根廷和智利,分别为2100万吨、1930万吨、960万吨。

虽然玻利维亚和阿根廷的储量是最大锂生产国和出口国澳大利亚的三倍,但目前这种潜力尚未体现在产能方面。英国电池原材料咨询公司基准矿业情报机构高级分析师乔治·米勒(George Miller)对《财经》记者估算称,到2030年,阿根廷、玻利维亚和智利将供应全球约30%的锂,如果能够协调合作,会对价格产生一些影响。

2022年初以来,锂矿石价格一路飙高,是两年前价格的近10倍,全球加权均价约为6万美元/吨。“目前锂价格暴涨是因为电动车产能速度远超锂开发速度,造成供需不平衡,已投资开发的锂矿能满足未来锂电池需求,但现在还没达到供应数量。” 澳大利亚纽卡斯尔大学副教授、商学院副院长谭浩对《财经》记者分析说。

随着电动车行业不断提升产能,这种供需不平衡恐加剧。彭博新能源财经估计,2025年电动车销量预计将达到2100万辆,较2021年增长近220%。电动汽车需求激增推动资源需求,预计到2030年,锂矿石需求将从2021年的50万吨上升到300万或400万吨,再加上供应链结构性赤字,已促使各国和汽车制造商争相获取资源。

在共同利益驱动下,上述拉美三国开始探讨针对锂矿石价值链的战略合作。玻利维亚国家锂矿公司(YLB)总裁卡洛斯·拉莫斯(Carlos Ramos)表示:“全球利益如此之大,如果我们不以非常战略的方式管理自己所拥有的资源,就无法获得我们真正想要的利益。”

阿根廷总统费尔南德斯和智利总统博里奇在2022年举行的美洲国家首脑会议上启动锂和盐滩两国工作组,该工作组已经与两国当局举行了第一次会议。此外,阿根廷一直在与玻利维亚国家锂矿公司进行谈判。10月,锂矿石产业链工业化成为第39届拉加经委会会议主要议题之一,拉美国家就促进锂三角地区矿石开采达成初步共识,并提议在巴西和墨西哥发展汽车工业,以提供电动汽车原型和公共汽车。

“在阿根廷、智利和玻利维亚之间,我们正试图了解如何从区域合作角度看待锂资源。”阿根廷国有能源公司Y-TEC总裁罗伯托·萨尔瓦雷扎(Roberto Salvarezza)表示:“我们正在为该行业的战略发展、环境保护和工业化寻找共同议程。”

虽然尚不清楚“锂佩克”如何具体运作,但其潜在影响值得关注。对于“锂佩克”的前景,国际锂协会创始主席阿南德·舍斯(Anand Sheth)在给《财经》记者的声明中表示,该协会鼓励和支持其成员将可持续和负责任生产的初级和二级锂产品推向市场,并倡导一个具有竞争力和适当立法的监管环境。

“铜佩克”因何无疾而终

这并不是第一次有国家提出建立类似欧佩克的非石油资源卡特尔组织的想法。美国著名经济学家、彼得森国际经济研究所创始人兼名誉所长C.弗雷德·伯格斯滕(C. Fred Bergsten)曾在1976年撰文指出,欧佩克机制并非只局限于石油领域,铝土矿领域也有类似组织。

上世纪六七十年代南美国家对这一机制也进行仿效,但却并不成功,这让很多分析人士并不看好“锂佩克”的前景。在1967年,智利、赞比亚、秘鲁和扎伊尔这四个主要的铜生产国在欧佩克的启发下组成“铜佩克”,全称为铜出口国政府间理事会(CIPEC)。CIPEC约占全球精炼铜的30%,已探明铜储量的50%以上。

对于“铜佩克”的失败原因,肯塔基大学荣誉退休教授卡伦·明斯特(Karen A.Mingst)在她的论文《合作还是幻想:评估铜出口国政府间理事会》中指出,成功的卡特尔价格协调机制所需的一些必要条件。

首先需要这种商品的供应由提倡价格合谋的集团完全控制,卡特尔成员之间必须就价格和市场划分达成一致,并进行有效监督和执行协议。在采矿行业,由于勘探和生产阶段的固定成本高,如果矿产由私人或外国资本主导,且资源国缺乏外汇储备,那么资源国可能没能力实施自愿储存和减产。

其次是产品需求相对于价格是无弹性,即需求对价格的反应越弱,合谋的好处就越大,提价以增加生产者的收入,而不导致需求量下降。如果消费者最关心的是供应稳定,那么他们愿意接受资源国操纵价格以保证这种稳定。消费者对供应稳定的重视助长资源国合谋,特别是在需求对价格变化反应相对滞后的情况下。

再次,还需要只有少数国家生产这种商品。如果控制生产的国家相对较少,且控制世界市场大部分份额,那么合谋就更容易,因为非成员国干预市场的可能性降低。另外,如果替代品不可得、太贵或由生产集团控制,那么合谋的影响力会进一步增加。替代供应的价格弹性越低,资源国就越有可能改变价格和供应,而不必马上担心失去市场。

欧佩克在短期内取得了成功,正是因为石油的短期需求和供应都是无弹性的。“铜佩克”没有成功,因为铜有替代产品且需求弹性度比石油高,再加上成员之间利益矛盾以及经济体制差异从未达成有效合作,只是制造一种合作的幻觉。许多专家认为其影响市场力量几乎忽略不计,因为它既无法协调减产也无法控制全球铜价,特别是在1975-1976年危机期间提价失败,皮诺切特政府上台主导的智利经济体制私有化最终终结 “铜佩克”。

“锂佩克”内部协调困境

“铜佩克”的失败为“锂佩克”的前景打上问号,首先就是能否强有力协调市场供应。现实中,锂三角国家对各自锂矿有着天差地别的控制权。如果用三极来划分,玻利维亚处在政府主导一端,阿根廷在自由市场经济一端,智利则介于两者之间。

在玻利维亚,锂是战略资源,国家掌控这种矿物的所有权、获取、开采、提取和生产,不允许私企介入,虽然被认为是世界上最大的锂矿资源国,但尚未实现锂生产工业化规模,几乎没有外资流入。

与玻利维亚不同,虽然锂在智利也是一种战略资源,政府主要是开采权的所有者,但私人公司通过签署投标来开发这些开采权。这意味着智利的矿业所有者并不拥有任何锂资源,而是需要申请特殊开采许可证,智利政府收取高达40%的特许开采权使用费。

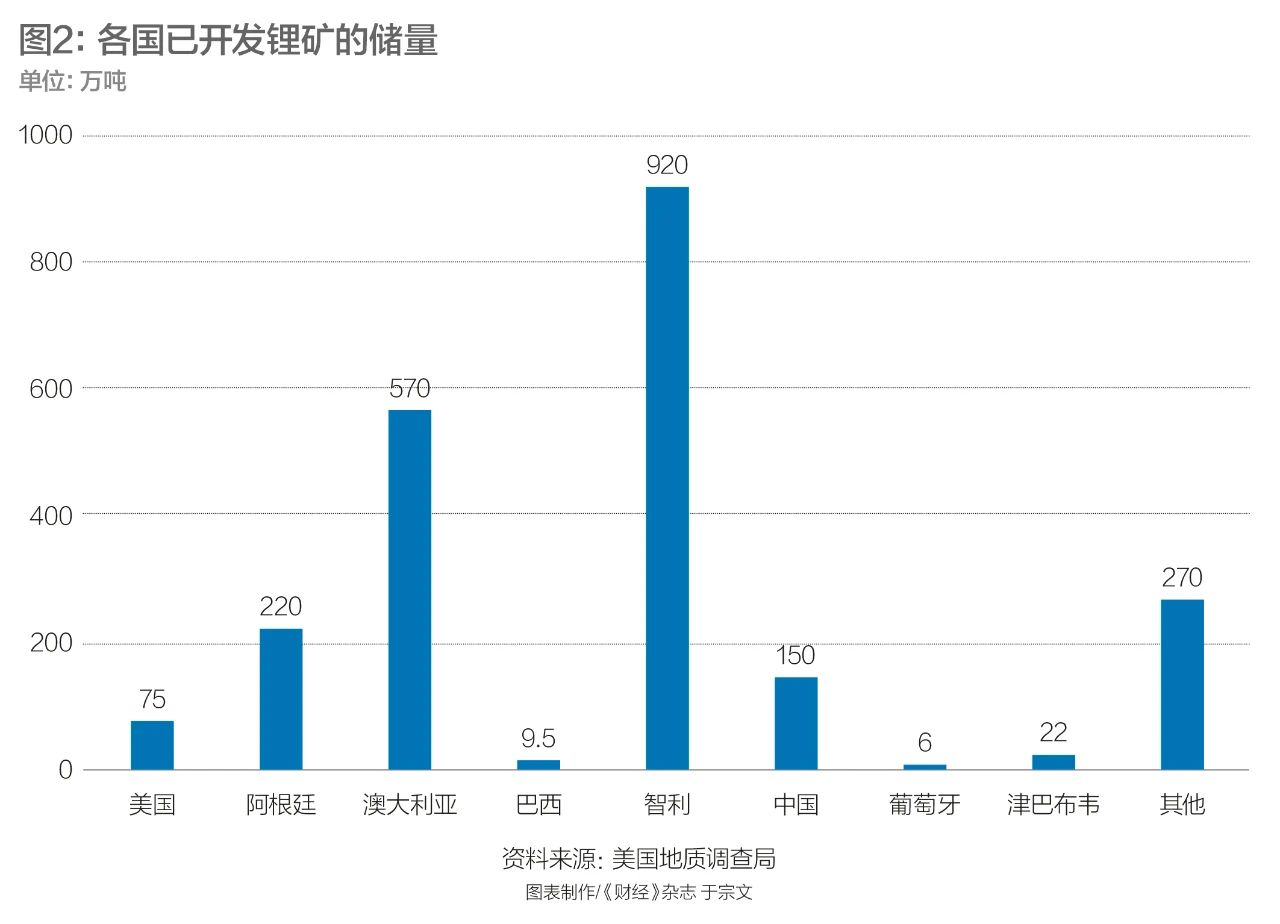

由于公司必须从国家租赁矿权,过去30年来没有新矿被开采,只有两家锂矿业公司得到开采许可,分别是智利矿商SQM和美国公司雅宝 (Albemarle)。但由于锂价高涨,智利还是搭上东风,其出口额从不到10亿美元大幅增长至50亿美元。到2022年,锂已取代金、银和铁,成为智利第二大出口矿业产品。

在经济收益驱动下,博里奇领导的左翼政府试图加强国家对锂矿资源掌控,他在竞选期间就表示,智利不能再犯私有化资源的历史性错误,因此要创建国家锂公司。在今年3月宣誓就职后,博里奇政府就开始准备审查上述两家大型锂矿公司特许开采合同,并全力支持创建大型国有锂矿公司,增强政府在该行业的作用。这些举措引发对该国可能会失去投资者青睐的担忧,因为投资人可能担心智利政府越来越多的干预,转而投资更加自由市场经济的阿根廷。

与智利和玻利维亚不同,阿根廷在发展锂产业方面采取自由市场模式,国家很少参与,税收低,监管宽松,因此更加得到投资者青睐。阿根廷法律规定自然资源归各省所有,各省成功地吸引大量私人资本,矿产控制权掌握在外国或私营公司手中,在国家层面几乎没有掌控权。

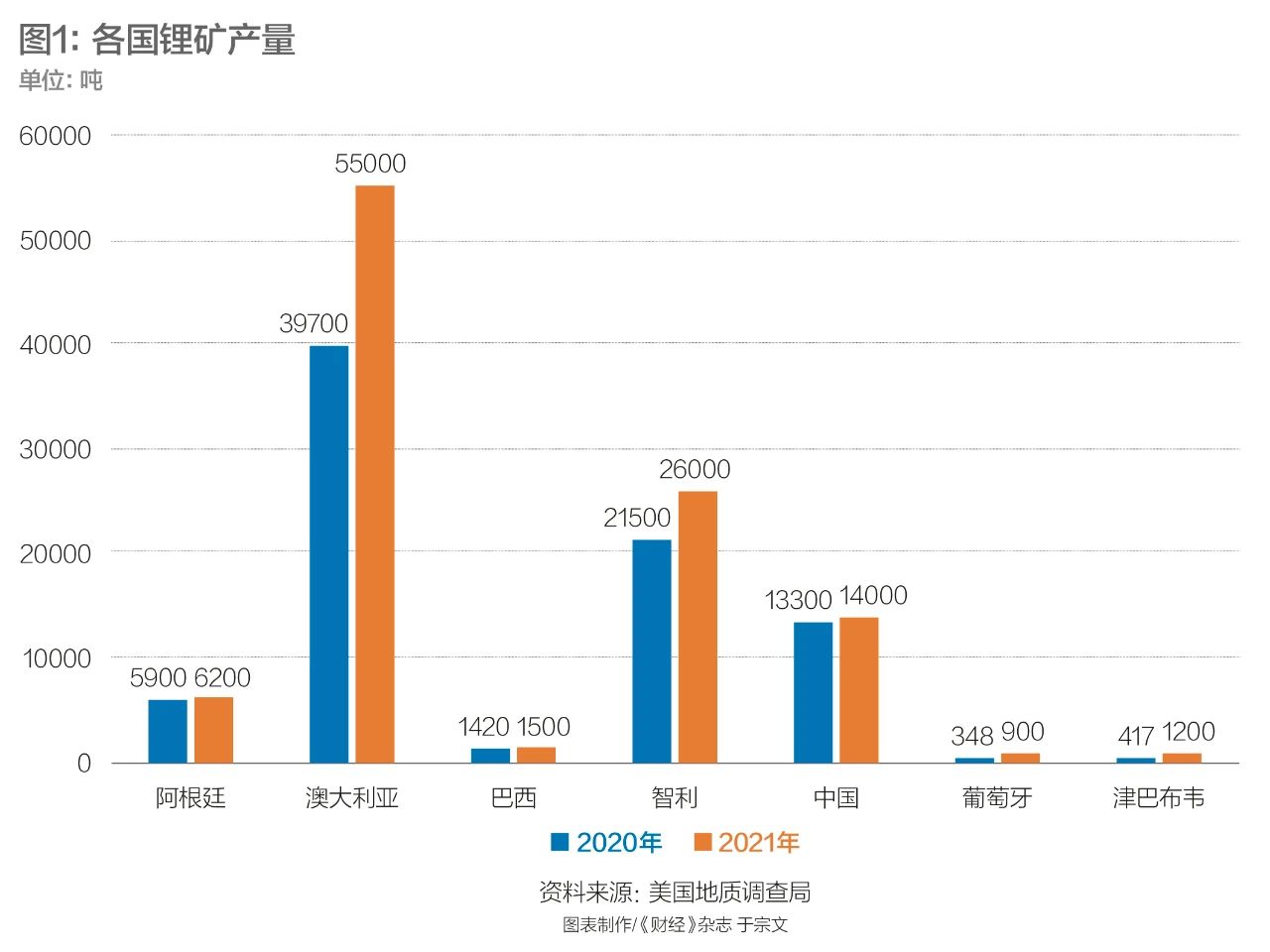

2020年锂价飙升引发外资流入热潮,尽管阿根廷金融环境不稳定,经济声誉不佳(多次债务违约)。根据阿根廷锂商会的数据,有十多个新项目正在开发中,中国赣丰锂业以9.62亿美元收购萨尔塔的平板锂盐的矿权。目前正在经营的两个项目已经生产约4万吨碳酸锂,几乎相当于全球产量10%,分别由美国和澳大利亚的公司运营。

在阿根廷的自由市场机制让国家干预可能性非常有限,当阿根廷政府表示三国外长将开会商讨区域锂政策协调机制后,省长们纷纷抱怨,会议最终没有达成任何协议,这为“锂佩克”成立出了难题。

阿根廷国家科学技术研究委员会锂矿研究员布鲁诺·弗尼洛(Bruno Fornillo)就认为阿根廷可能是“锂佩克”运作最大障碍。“战略协调的基础是国家和社会对锂储量和初级生产的控制,你无法掌控自己无法掌控的事情。”“弗尼洛说。

基准矿业情报机构分析师黛西·詹宁斯·格雷(Daisy Jennings Gray)对《财经》记者指出,要运作“锂佩克”就需要考虑现有外国投资,如何处理这些投资,还需要考虑既定供应协议,这些都会给供给协调带来影响。

不同的定价机制

不仅要搞定内部协调,“锂佩克”要想获得更大影响力必须要与澳大利亚这个最大锂矿出产国结盟,否则这样的机制外竞争者将会轻而易举瓦解“锂佩克”的价格操控。虽然锂三角国家希望邀请澳大利亚加入,但这并非易事,因为存在价格竞争困境。

“如果‘锂佩克’成立,不同的国家可能会采取不同的立场。例如,澳大利亚采取不同于南美的生产方式,即从坚硬的岩石开矿,这可能会导致意见分歧。”格雷说。

锂矿石开采有两种方法,在南美洲以外地区,例如澳大利亚,锂通常从坚硬的岩石中提取。而南美国家则是从盐滩中提取,将卤水泵入池塘,然后加工锂盐,水蒸发后就会结晶。第二种生产方法更便宜,但需要时间和投资来建立,但比澳大利亚的硬岩开采便宜。

另外,盐水提取比硬岩提取更环保,虽然需要更多的水,留下更多物理足迹,但却使用较少有害化学物质,由于依赖太阳能蒸发,也消耗更少能源。两害相较取其轻,环保考虑变得越来越重要,尤其是对欧洲公司而言。

生产成本的不同再加上竞争对手的环保优势,就决定了澳大利亚不太可能加入“锂佩克”,因为难与其他三国达成价格协调,“铜佩克”垮台一个原因就是因为成团国生产成本大不相同,存在利益冲突,无法就减产增产步调一致,更别提协调价格。

另外,在外汇储备水平上,三国都处于较低水平,阿根廷和智利都在300多亿美元左右,玻利维亚才10亿美元,特别是考虑到阿根廷曾经多次债务违约,这与欧佩克国家拥有丰厚外汇储备以对冲价格协调带来的损失不能相提并论。

锂矿石的定价机制也决定了“锂佩克”不太可能成功,格雷指出,从根本上说,锂的价格与市场的供需平衡有关,取决于上游供应与下游终端用户需求之间的紧张程度,是根据长期供应协议决定购买数量,还会按照市场极端购买现货数量决定定价走向。

“正如我们今天看到的市场短缺,中国电池级碳酸锂价格同比上涨144.6%,达到每吨77900美元(EXW中国)。这也取决于具体产品规格,例如,该产品是电池级锂化工产品,还是技术级或原料,在每个细分市场的供需平衡和潜在容量是不同的。在需求方面,政策和消费者对电动汽车的接受度是关键,而在供应方面,则是全球价值链的构建,通过采矿和加工生产电池级化学品。”米勒举例说。

既然定价权是由供需双方共同决定,那么作为世界上最大的锂矿石加工国(60%以上产能)、最大电动车电池和电动车制造国的中国拥有相当大话语权与“锂佩克”进行价格博弈。

“锂不是稀缺资源,而且不同于石油消费者的分散,锂消费对象主要就是中国,锂生产加工下游大部分集中在中国。由于锂上游比下游分散,中国议价权甚至超过上游,这三个国家储量虽然高但产量赶不上澳大利亚,如果澳大利亚不加入,中国作为买方可以通过选择性购买各个击破。”谭浩说。

“虽然中国的炼油厂可能依赖外国原料,但其他地区也依赖中国作为客户。因此,任何锂‘卡特尔’都需要中国的支持,否则很快就会缺少客户。”格雷也认为锂三角在定价中需要尊重中国作为锂行业大本营的地位。

垄断锂价有难度

供需关系平衡变化还会为锂三角带来另一个风险,那就是价格会逐步下降。虽然未来五年,随着需求超过供应,价格将保持在高位。而且由于新矿建立需要时间,供应将几乎保持不变。但随着全球范围内供应的增加(当前资本流入的结果),价格将会下降。

欧佩克的成功一定程度上建立在石油替代产品和非传统开采石油方法成本太高的基础之上,然而一旦实现技术突破必然会对价格垄断造成冲击,例如美国的页岩油技术。舍斯指出,除了增加对传统锂资源(如盐卤水和锂辉石)的勘探,现在还包括对新型非传统锂资源(如锂粘土、锂云母和地热卤水)的勘探。

不仅是替代性开采方式,替代性产品也会随着科技进步而出现,这会进一步削弱锂三角定价能力。谭浩指出,锂矿石价格高涨会促使替代性技术研发,例如无锂电池,这与石油不同,石油是化石能源时代的必需品,而锂面临很多技术竞争,并不具备唯一性。

新技术从研发到大规模应用需要一段时间,这个窗口期还是给了锂三角国家机遇。以锂回收技术为例,价格大幅下跌要在锂回收十多年后才会发生。回收包括粉碎旧电池,将材料分离,并将它们放入新的电池中。目前,二手电池仍然不多,今天出售的电池将在下一个十年回收利用,那时技术也将更成熟。

虽然难以建立高标准卡特尔机制,谭浩认为“锂佩克”可能实现低配版标准,即实现地区性政策协调,互通信息,鼓励区域内投资延长产业链,增加矿产附加值,这个是比成立“锂佩克”更可行的方针,这可能会给中国锂产业带来一些影响。

锂产品价格保持高位的时间越长,被发现的锂资源就越多,开采的利润也就越大。在当今地缘政治环境下,政府和汽车制造商就更倾向把采矿业搬到离本国更近地方,以确保供应。上游端锂供应变化将联动影响精炼厂、电池制造商等产业链各环节。“锂佩克”倡议可能使南美国家纵向延伸产业链,这会导致下游锂加工产业多元化,导致一些份额从中国市场分流出去。

过去一两年来,在政策导向下,已经有很多中国企业赴阿根廷投资锂矿并建设精炼加工厂。例如,阿根廷能源矿业公司JEMSE已经和中国企业签署合作谅解备忘录,双方决定就当地锂矿资源保障、碳酸锂精炼厂建设、下游业务拓展等方面展开全方位战略合作。

“即使没有一个类似欧佩克的组织,我们也看到各地区政府通过政策鼓励产能建设,努力减少对中国的依赖。例如,美国的《通货膨胀削减法案》。这是一个重大挑战,因为中国控制着当今市场60%的锂精炼产能。”米勒说。

虽然可能分流一部分产能,但中国作为锂产业精炼中心的地位却不会被轻易动摇,因为这是市场机制决定的。锂电池是电动汽车核心,这些电池在靠近电动汽车生产地的地方生产会带来很多好处。由于规模经济和锂技术原因,包括电池正极材料和锂化学品在内的中游供应链往往位于同一地区。作为早期的锂精炼国之一,中国目前也是最大的锂消费国,建立庞大精炼产能,以满足国内需求并出口精炼锂。

“锂矿石在中国加工是因为中国加工能力强并且成本低,电动车电池产能也在中国,靠近最下游企业,因此即便延长产业链会造成下游加工多元化,但也不能撼动中国的先发优势。”谭浩说。